海外红筹架构由于设立目的比较庞杂,涉及不同国家的税收体制,与境内股权架构相比更为复杂,此前瑞豐德永带大家梳理过ODI与“37号文”在当中的影响,今天我们来讲一下另一号令“10号文”对海外红筹架构的影响。

首先,我们先来梳理一下关于“10号文”中的重要内容。

2006年,中国六部委联合出台《关于外国投资者并购境内企业的规定》(以下简称“10号文”),该文件对海外红筹架构有重要影响的规定有如下3条:

【第二条】本规定所称外国投资者并购境内企业,系指外国投资者购买境内非外商投资企业(以下称“境内公司”)股东的股权或认购境内公司增资,使该境内公司变更设立为外商投资企业(以下称“股权并购”);或者,外国投资者设立外商投资企业,并通过该企业协议购买境内企业资产且运营该资产,或,外国投资者协议购买境内企业资产,并以该资产投资设立外商投资企业运营该资产(以下称“资产并购”)。

【第十一条】境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批。

【第四十条】特殊目的公司境外上市交易,应经国务院证券监督管理机构批准。

接下来,瑞豐德永将通过一个案例对上述“10号文”规定进行解读。

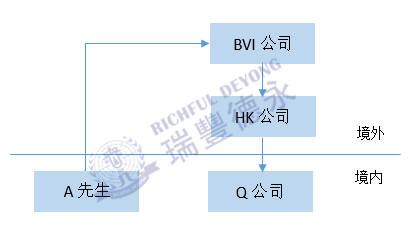

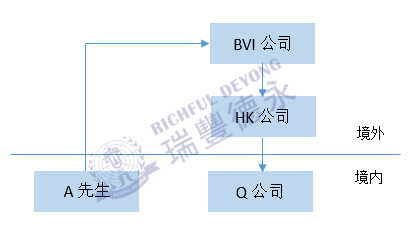

A先生是Q公司的创始人股东,A先生想让Q公司在香港上市,于是搭建了以下海外架构图:

由于A先生是中国境内自然人(中国国籍),根据10号文的规定,如果上图中的HK公司想要收购Q公司的股权,属于“关联并购”,应报中国商务部审批,并且Q公司的境外上市也应报中国证监会审批。

按照规定也理应这么做,但问题就出在,从2006年该文件的出台及实施以来,商务部尚未审批通过一例海外关联并购图片。

为了少碰壁,加快审批进度,各民企在海外上市时,通过中国律师以各种方法对10号文中的关联并购进行“限制解释”,找到合法合规的方式避开提交需要“报商务部审批”这一环节,这一现象在业界内被称为“曲线红筹”。

目前,这一块利用的最多的方式“换国籍”(股权代持)与“分步走”。

“换国籍”与股权代持

“换国籍”的种方法是通过改变原始人股东的中国境内均身份来绕开10号文,也就是在拟搭建海外架构时中国原始人股东变换了国籍,不再是“境内自然人”,即无需商务部和证监会审批。

但在务实中,有些拥有中国政治身份的企业家放弃中国籍也极容易为舆论所诟病,因此近年“股权代持”也更为流行。

主要操作方式是,企业家选择其亲属/配偶取得外籍护照后注销中国护照,再由其搭建海外架构并收购境内公司,此举并不属于11条规定的“境内居民收购”,地方商务局往往都会给予批准。

该种方法是通过规避被认定为并购“境内公司”来绕开商务部的审批。具体操作为:

第一步,先将境内公司部分股权转让外国投资者,使境内公司变更为外商投资企业;

第二步,境外离岸公司再收购外商投资企业的境内股东的股权。

根据商务部2008年发布的《外商投资准入管理指引手册》,已设立的外商投资企业中方向外方转让股权,不参照并购规定。由于香港公司收购境内实体股权之前,境内实体已变更为中外合资企业,本次收购不再受限于并购规定中有关关联并购的限制。

但是设计和落实两步走方案时,有不少事项需要注意:

(1) 外资备案手续

两个步骤均需办理境内实体所在地商务/外资主管部门的备案手续。

注意:目前有些地方的商务/外资主管部门对于“两步走”持谨慎态度,因此在选择该方法时候更考验其交易与商业设计的合理性,不然也难以过审。

(2) 外汇登记和返程投资标识

除了上述备案和工商登记之外,境内实体需根据《外国投资者境内直接投资外汇管理规定》、《国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知》(汇发[2015]13号)及其附件《直接投资外汇业务操作指引》的规定,须向银行办理境内直接投资外汇登记手续。

在办理外汇登记时,境内实体需披露境外中国个人和机构持股的情况,银行据此在外汇局资本项目信息系统中将境内实体标识为“返程投资”。

(3) 评估税务影响

股权控制模式下的重组,视境内实体数量及重组前股权结构,可能涉及多项股权转让交易,因此更要考虑和评估相关税务影响。

比如一些境内实体数量较多、涉及多项股权重组交易的情形,不少企业将考虑适用“特殊性税务处理”(例如财税〔2009〕59号、财税[2014]109号文)的条件和机会。

但具体还应与专业人士审慎沟通和确认适当的评估方法,并留存相应的支持文件证明评估方法的合理性,以避免重组过程中的税务风险。

综上,合理且优秀的海外红筹架构的设计,不仅可以帮助各企业节省时间成本,更能在一定程度上规避一些税务风险,可谓是企业发展的常青“基石”,因此各位因需要赴海外上市须对架构进行重组的时候,应审慎且综合考虑各方因素,更应在有丰富经验的专业人士指导下进行。

编辑推荐:

跨境电商税筹规划,跨境电商普遍存在哪些财税合规问题

CRS新进展:新增4个国家签署《多边税收征管互助公约》

开设离岸账户有什么好处

全球50多个国家/地区设有办事处。

包括资深的专业领导层和拥有各相关专业资格的人员。

包括财富杂志全球500强至初创公司等不同规模的企业。

资产行政管理规模达4950亿美元。

为1400家港股上市公司提供投资者和首次招股等服务。

为《财富》杂志全球500强中50%的企业提供服务。

tricor卓佳 | 瑞丰德永服务客户

行业:汽车、引擎和动力设备、自动驾驶

行业:汽车、飞机、引擎和动力设备

行业:工业设备, 工业和建造业, 可再生能源与环境, 机械, 运输

行业:金融软件、网络服务供应商

行业:安防产品、视频处理技术、视频分析技术